Договор аккредитива Сбербанк: образец при покупке недвижимости в 2025 году для физических лиц

Суть расчета через аккредитив проста: деньги, находящиеся на специальном счете, банк перечисляет продавцу квартиры после факта признания сделки действительной. Благодаря этому сторонам не приходится переживать о том, что первично, товар или деньги, в рамках конкретной сделки, так как банковская организация несет всю ответственность за перевод денежных средств и является гарантом сделки.

Что такое аккредитив в банке при покупке квартиры

Аккредитив на покупку квартиры — это хранение денег на аккредитивном счете в банке, которые будут перечислены только когда стороны предоставят все документы успешного совершения сделки купли-продажи.

Чаще всего аккредитив используется в следующих случаях:

- если вы проводите взаиморасчеты за недвижимость;

- если происходит обмен квартирами с доплатой;

- если вы приобретаете дорогое оборудование, транспортные средства, ценные бумаги;

- если вы должны рассчитаться за дорогостоящие услуги физических или юридических лиц.

Банковские структуры активно разрабатывают новые финансовые инструменты, которые гарантируют безопасность денежных переводов. Популярность расчета через аккредитив растет, особенно часто его используют для сделок с недвижимостью.

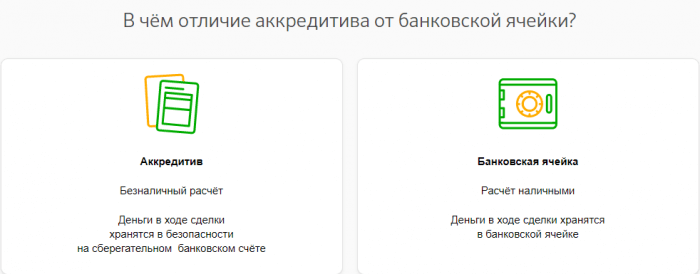

Ранее расчеты через банк происходили преимущественно с помощью банковской ячейки. Разница между этими двумя финансовыми инструментами невелика: аккредитив используется для безналичных расчетов, а ячейка для наличных. Комиссия за обслуживание ячейки или аккредитивного счета отличается и зависит от срока хранения денежных средств.

к содержанию ↑Виды аккредитивных счетов и их особенности

Всего существует 5 видов аккредитивных счетов, которые отличаются набором условий перевода средств.

- Отзывной. Этот вид счета ориентирован в большей степени на безопасность покупателя, нежели продавца. По условиям этого аккредитива покупатель может в любой момент снять со счета свои средства, тем самым прекратив сделку. Риски продавца по этому вижу аккредитива достаточно велики, так как он тратит время и другие ресурсы на покупателя, который может в любой момент отказаться от сделки.

- Безотзывный. Этот вид запрещает покупателю забирать деньги со счета. В этом случае стороны одинаково застрахованы от срыва сделки, поэтому безотзывный аккредитив используется чаще.

- Безакцептный. «Безакцептный» означает, что передача денег продавцу не требует разрешения покупателя и его присутствия. Продавец квартиры должен предоставить сотрудникам банку все документы, которые подтвердят совершение сделки.

- Покрытый. Данный вид аккредитивного счета чаще всего используется при взаиморасчетах юридических лиц, которые имеют открытые расчетные счета. Банк, в котором открывается аккредитивный счет, перечисляет средства банку получателя. Там и хранятся денежные средства до момента перехода прав собственности на нового владельца недвижимости.

- Непокрытый. Деньги хранятся в банке, где открыт аккредитивный счет. Когда стороны предоставляют всю документацию, банк продавца выполняет перевод. Тот же безакцептный аккредитив, только сделка осуществляется между юридическими лицами.

При купле-продаже квартир наиболее популярен безотзывной аккредитивный счет. Это обычно в равной степени устраивает покупателя и продавца. Деньги покупателя будет оберегать банк, а продавец будет застрахован от рисков срыва сделки и потери времени.

Необходимо тщательно просчитать срок хранения средств на счете, так как любые форс-мажорные ситуации могут отсрочить продажу квартиры и, соответственно, и перечисление средств.

к содержанию ↑Схема использования аккредитива при покупке квартиры

Чтобы провести сделку с помощью аккредитива, нужно:

- Составить и заключить договор купли-продажи, куда необходимо внести информацию о порядке взаиморасчетов. То есть в стандартные типовые условия договора сторонам нужно внести изменения и отметить, что плата за квартиру производится с использованием аккредитива.

- Передать договор в банковскую организацию вместе с заявлением на открытие аккредитивного счета.

- Открыть счет в банке, куда покупатель вносит денежные средства за квартиру. Деньги хранятся на аккредитивном счете, пока банковская организация не получит документы, подтверждающие совершение сделки.

- Зарегистрировать договор купли-продажи. На этом этапе фиксируется передача прав собственности на квартиру.

- Передать банку все необходимые документы, подтверждающие передачу прав собственности, а именно: справку из Росреестра о передаче прав собственности и выписку из Единого государственного реестра о регистрации покупателя в качестве нового собственника жилого помещения.

- Проверить достоверность сведений. Это делает банк.

- Дождаться перевода денег за квартиру на банковский счет продавца. После этого сделка считается завершенной и аккредитивный счет можно закрывать.

Важные нюансы

Чаще всего при покупке квартиры и недвижимости заключается типовой договор купли-продажи. Однако типовой договор придется немного изменить и внести информацию о порядке взаиморасчетов с помощью аккредитива.

Важно указать вид аккредитива, сумму сделки, а также на какой срок будет открыт аккредитивный счет. До заключения договора важно решить, какая из сторон оплатит содержание аккредитивного счета.

Также должны быть указаны реквизиты банков, через которые проходит сделка с помощью этого финансового инструмента.

Так как вы предоставляете банку полные данные о сумме сделки, информацию о сторонах, а также о стоимости квартиры, необходимо учесть тот факт, что федеральная налоговая служба будет в курсе всего происходящего.

Коротко о главном

С помощью аккредитива банк быстро и без рисков переводит денежные средства продавцу квартиры. Все участники сделки застрахованы от неблагоприятных форс-мажорных обстоятельств. Именно поэтому популярность аккредитива на покупку квартиры в последние годы растет.

Всю информацию об аккредитиве необходимо внести в договор купли-продажи. Чем детальнее вы пропишете условия взаиморасчетов, тем лучше будете застрахованы от любых форс-мажоров. Так, стороны сделки должны заранее согласовать вид аккредитива, срок его действия и решить, кто понесет расходы на обслуживание аккредитивного счета.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

к содержанию ↑Аккредитив в Сбербанке для физических лиц

Когда предстоит покупка, продажа, размен жилья, дорогого автомобиля, оборудования или другая серьезная сделка покупатели опасаются обмана со стороны продавца. Но и продавцы боятся не меньше, что останутся и без денег и без своего имущества.

В подобных случаях на помощь приходят банковские аккредитивы, когда стороны-участницы возлагают на финансовое учреждение ответственность за расчет и переход права собственности на объект продажи в пользу покупателя.

- Понятие банковского аккредитива

- Зачем и кому понадобится

- Виды

- Оформление обязательства

- Какие предоставить документы

- Тарифы

- Какие выгоды дает сделка

- Сейфовая ячейка или аккредитив?

Что же такое аккредитив Сбербанка, сколько он стоит и какие дает гарантии сторонам, разобрался Бробанк.

к содержанию ↑Понятие банковского аккредитива

Условное обязательство, при помощи которого происходит безналичный расчет между сторонами-участницами при сделках с имуществом или любого другого дорогостоящего права, называется аккредитивом. В нем прописываются правила, при которых право владения переходит от продавца к покупателю.

Когда обе стороны исполняют четко оговоренные условия, то деньги переходят от одного клиента к другому.

Процедура отчасти напоминает предоплату, аванс или инкассо. Получатель вносит деньги на специальный сберегательный счет, а продавец, при оформлении подтверждающих документов, получает деньги. Инициатором оформления сделки по аккредитиву Сбербанка может выступать как владелец имущества, так и его покупатель.

к содержанию ↑Зачем и кому понадобится

При заключении договоров на большие суммы физическим лицам на территории РФ безопасно использовать систему расчета по аккредитиву. Этот вариант удобен, например, при:

- приобретении квартиры, дома, другого жилого объекта по ипотеке;

- обмене жилплощади;

- покупке дорогостоящего оборудования, автотранспортного средства, ценных бумаг или доли из уставного капитала организации;

- расчете за дорогостоящие услуги компаний, физических лиц или индивидуальных предпринимателей.

Если по сделке не предусмотрен перевод больших сумм, то можно использовать другие способы оплаты. Например, проведение купли-продажи через системы CashPass, ГарантПРО или другие подобные сервисы, где проводят безопасные расчеты между продавцом и покупателем.

В банковской практике используется несколько типов аккредитива. Чаще остальных встречаются:

- Покрытый. Применяется для сделок на территории России, не подходит для международных расчетов. При выборе покрытого аккредитива на счете замораживается – депонируется вся сумма сразу, которая предусмотрена по сделке

- Непокрытый. Когда со счета вначале списывается часть средств, оговоренная для расчета, а при наступлении определенной даты – оставшаяся сумма. Термин не применяется в международной практике, потому что, по сути, все аккредитивы работают по такой схеме.

- Отзывной. При нарушении какого-то условия по сделке собственник средств вправе запросить возврат зарезервированной суммы. Но подобный отзыв дополнительно проверяется и одобряется банком, который выступает гарантом сделки.

- Безотзывной. Когда возврат средств происходит не только при запросе со стороны собственника денег, а при обоюдном согласии сторон. В этом случае понадобится разрешение получателя на то, чтобы сумма была отправлена назад покупателю. Также этот вариант может предусматривать полное отсутствие возможности отзыва.

Подобные виды специфичны для внутреннего рынка банковских гарантированных сделок. При международных расчетах применяется другая классификация.

к содержанию ↑Оформление обязательства

При выборе аккредитива Сбербанка для расчета физлиц предусмотрено 6 этапов оформления:

- Согласование сторонами цены на объект сделки.

- Заключение договора. Это может быть приобретение, обмен, разделение имущества, контакт цессии, оказание дорогих услуг и другие сделки на большие суммы.

- Открытие счета, на который вносится сумма достаточная для выплаты по договору.

- Подача заявления на аккредитив в любому представительстве банка или через предварительную заявку на сайте в режиме онлайн.

- Предоставление продавцом подтверждающих документов о праве собственности на объект сделки. Например, контракт с отметкой Росреестра о регистрации.

- Проверка документов специалистами банка и перевод оплаты в пользу продавца.

При таком расчете защищены обе стороны. Покупатель получит имущество, которое приобрел, а продавец деньги за него. Аккредитив Сбербанка допускается продлевать при согласии сторон. То же касается и любых других изменений в условиях, они возможны только при обоюдном соглашении.

к содержанию ↑Какие предоставить документы

При открытии аккредитива в Сбере клиенты предоставляют:

- паспорта;

- договор или его проект между сторонами-участницами;

- заявку на открытие счета и использование его для расчетов по аккредитиву, оформляет покупатель;

- сопроводительное письмо, которое оформляет получатель денег.

При договоре между сторонами об корректировке условий на сайте Сбербанка размещены бланки на изменение аккредитива и об его отзыве.

При подаче предзаявки на аккредитив на сайте клиенту понадобится указать такие сведения:

- ФИО;

- номер телефона для связи;

- электронную почту.

Предзаявка рассматривается в тот же день, но если она оформлена после 17:30 по московскому времени, то будет обработана с 9:00 следующего рабочего дня. Если при оформлении остались вопросы, то можно связаться с call-центром Сбербанка.

Но специалист банка в любом случае даст ответ по сформированной предзаявке по телефону или электронной почте, указанной в форме.

к содержанию ↑Тарифы

Проведение сделок только с участием физических или одновременно физических и юридических лиц отличается тарифами. Также размер комиссии зависит от объекта сделки. Стоимость аккредитива в Сбербанке приведена в таблице.

Безопасные способы расчетов при покупке квартиры в 2025 году

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру.

Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет. Этим он доказывает продавцу что выполнил свое обязательство по расчету.

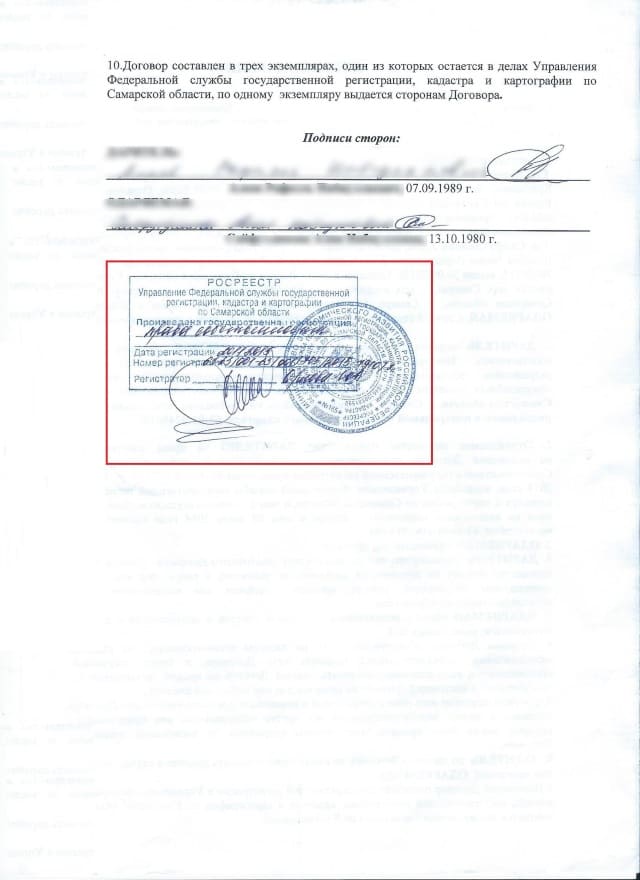

Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку.

Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги.

Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Кто после покупки квартиры может оспорить сделку и как себя обезопасить — перечислила самые распространенные случаи и как себя обезопасить от них

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

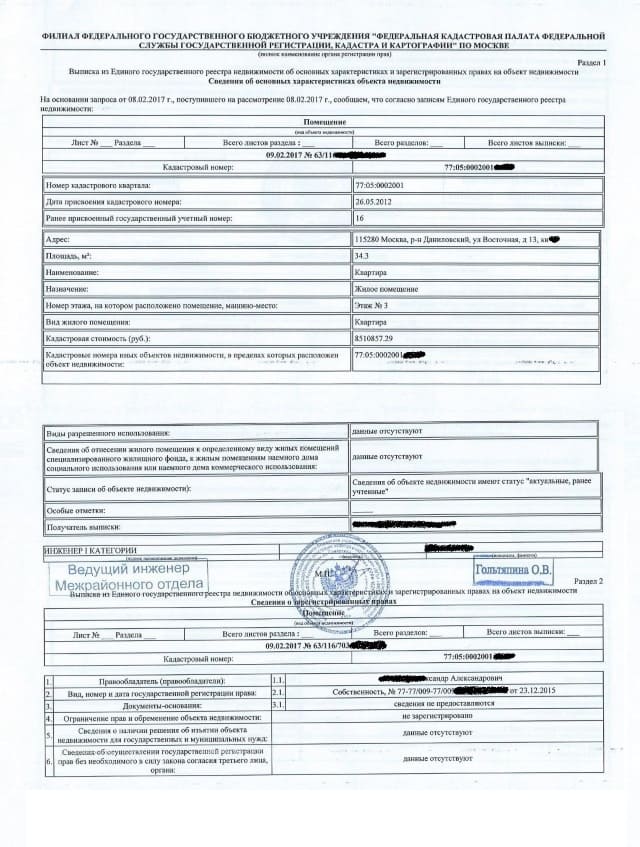

После регистрации сделки продавец предоставляет в банк зарегистрированный договор купли-продажи и/или выписку из ЕГРН. Эти документы доказывают, что регистрация прошла успешно и покупатель стал собственником квартиры. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

- Покупатель вносит деньги за квартиру на свой сберегательный счет.

- Участники сделки обращаются в банк и предоставляют свои паспорта, образец договора купли-продажи квартиры и реквизиты продавца. Покупатель подписывает заявление на открытие аккредитива. В заявлении нужно указать реквизиты продавца и условие — деньги с аккредитивного счета будут перечислены продавцу после того, как он предоставит зарегистрированный договор купли-продажи и/или выписку из ЕГРН.

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п.

1 ст. 22.1 Основ о нотариате.

Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс.

руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса.

Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию.

После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя.

Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег.

Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

к содержанию ↑Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа.

Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

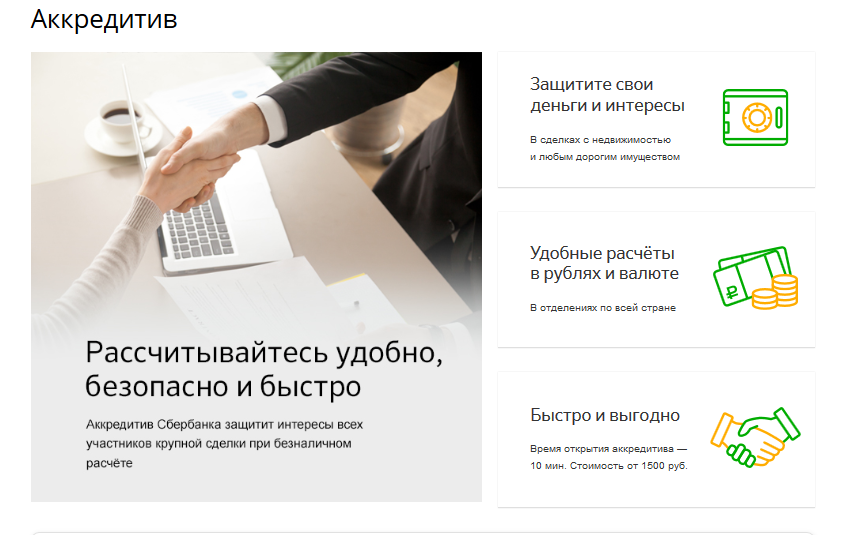

к содержанию ↑Аккредитив от Сбербанка при купле продаже квартиры – условия и стоимость

Среди прочих услуг «Сбербанка» аккредитив в последние годы становится все более популярным. Не удивительно, ведь он защищает физические и юридические лица от мошеннических схем, помогает обезопасить сделку от нарушений, а также крайне удобен в использовании.

Если вам не доводилось раньше сталкиваться с этим термином, в статье найдутся ответы на любые вопросы, связанные с ним.

Что такое Аккредитив

Аккредитив от «Сбербанка» – это услуга, в рамках которой банк берет деньги у заказчика и передает их исполнителю только тогда, когда тот выполнит взятые на себя обязательства. По функционалу она схожа с банковской ячейкой, только предназначена для безналичных расчетов. Технически процесс передачи денег можно описать следующим образом:

- Заказчик открывает новый расчетный счет в банке, вносит на него сумму, прописанную в договоре.

- Банк замораживает поступившие денежные средства, становясь своеобразным гарантом сделки.

- Второй участник выполняет возложенные на него обязательства (оказывает услугу, оформляет документы на продажу недвижимого имущества и т.п). А затем представляет банку доказательства, что условия заключенного договора с его стороны соблюдены.

- Сбербанк проверяет полученную информацию, и если претензий нет, деньги незамедлительно переводятся на счет второго участника сделки.

Как видите, схема довольно проста. Она отлично подходит тем, кто не уверен в собственных знаниях или партнерах.

к содержанию ↑Разновидности аккредитивов

Общий порядок оказания услуги всегда един и выглядит так, как описано в предыдущем пункте. Однако варианты списания денежных средств для юридических и физических лиц по аккредитиву «Сбербанка» могут быть различны. Сегодня основными способами расчета выступают:

- Отзывной аккредитив. Деньги по нему возвращаются покупателю, если в процессе заключения сделки возникли какие-либо проблемы. Оптимален для крупных персональных покупок (например, недвижимости), которым свойственны дополнительные проверки.

- Безотзывный аккредитив. Предназначен для тех сделок, где участники несут соразмерные риски. Финансы переводятся той стороне, которая полностью выполнила свои обязательства.

- Покрытый аккредитив. В рамках данной услуги сумма на расчетном счету замораживается полностью и разово переводится исполнителю в срок, прописанный в договоре (при условии, что тот выполнил взятые на себя обязательства).

- Непокрытый аккредитив. Сумма на расчетном счету замораживается полностью, однако получателю перевод производится частями с заданной периодичностью. Такой формат оптимален для цикличных работ.

- Безакцептный аккредитив. Для перевода денежных средств по этому договору банку не требуется согласие лица, вносившего их. Нужны лишь доказательства, подтверждающие выполнение поставленных условий, от второй стороны.

Есть и другие разновидности аккредитивов, однако спросом они не пользуются, поэтому, если захотите уточнить информацию по ним, сделать это можно, обратившись в службу поддержки «Сбербанка».

Банковский кредитный эксперт

За 1 минуту! Рассчитаем переплаты на калькуляторе. Предложим море выгодных предложений по займам, кредитам и картам, очень гибкие условия. Попробуем?)

к содержанию ↑Для каких сделок их используют

Хотя аккредитивный счет в Сбербанке – наиболее надежный вариант хранения финансов при ведении денежных расчетов, подходит он далеко не всем. За оказание услуги банк берет процент, минимальный размер которого – 1,5 тыс. руб. Поэтому использование аккредитивных расчетов оправдано лишь для дорогостоящих сделок, к числу которых относятся:

- Реализация ценного движимого имущества, в т.ч. автомобилей, долей в уставном капитале, драгоценностей.

- «Альтернативная» сделка, в рамках которой и продавцом, и покупателем выступает одно и то же лицо.

- Сделки с недвижимостью (квартир, домов, земельных участков, габаритных построек и конструкций) между физическими лицами.

Обязателен ли Аккредитив?

Разумеется, нет. Данный способ перевода денежных средств используется участниками сделки на добровольной основе.

Если сотрудники банка или третьи лица принуждают вас открыть аккредитивный счет (угрожают, отказывают в ином обслуживании и т.п), вы в праве обратиться в правоохранительные органы. Однако учтите, речь идет только о третьих лицах, не участвующих в сделке.

Если исполнитель или заказчик предлагает только такой способ оплаты – это его право, ваше же право – согласиться на его условия или отказаться.

к содержанию ↑Преимущества и подводные камни

Многие считают, что при покупке недвижимости аккредитив «Сбербанка» гарантированно оградит их от любых проблем, связанных со сделкой. Однако утверждение верно лишь частично. Чтобы понять, какими трудностями может обернуться решение об открытии аккредитивного счета, рассмотрим «плюсы» и «минусы» данной услуги.

- Надежность. Сбербанк активно использует передовые методы защиты данных (в т.ч. передачу через блокчейн), а значит, поступившим на счет денежным средствам ничего не угрожает.

- Стабильность. История банка насчитывает не один десяток лет, сам он считается крупнейшим универсальным финансовым конгломератом РФ. А потому закрытие и отзыв лицензии в обозримом будущем ему точно не грозят.

- Гарантии. Схема расчетов выстроена таким образом, что мошеннические действия не возможны ни с одной из сторон. Если исполнитель честно выполнил условия договора, свои деньги он гарантированно получит. Если имело место нарушение, средства так же оперативно вернутся заказчику.

- Высокий порог «Вхождения». Для перевода небольших сумм данная услуга недоступна.

- Дороговизна. 1,5 тыс. р. – минимальная стоимость открытия аккредитива. На практике эта сумма может вырасти в разы. Максимальный размер вознаграждения банка по отдельным видам сделок достигает 15 тыс. руб.

- Если оба участника сделки – резиденты РФ, нельзя оформить выплату в валюте, отличной от рубля. Даже если вы откроете долларовый аккредитивный счет, во время выплаты средства будут конвертированы по текущему курсу.

- Большая комиссия при заключении внешнеторговых сделок.

- Формализм. Если исполнитель выполнил обязательства в срок, однако в документы закралась ошибка, денег он не увидит, пока ее не устранит (даже если заказчик письменно готов подтвердить, что претензий не имеет).

Для конкретных примеров (в силу их специфики) возможны другие преимущества и недостатки, не упомянутые в данной статье. Поэтому, перед тем, проводить покупку квартиры через аккредитив «Сбербанка» дважды подумайте, выгоден ли он вам.

Тарифы для физических и юридических лиц

В 2025 году стоимость аккредитива в «Сбербанке» для физических лиц, рассчитывается на основе следующих тарифов:

- купля-продажа недвижимости – 2 тыс. р. (фиксировано);

- сделки с движимым имуществом – 0,2% от суммы продажи. Минимальный платеж – 1,5 тыс. р, максимальный – 5 тыс. р.

Для юридических лиц, заключающих договор с физ. лицом, расценки несколько выше:

- купля-продажа недвижимости – 2 тыс. р. (фиксировано);

- сделки с движимым имуществом – 0,5% от суммы продажи. Минимальный платеж – 2,5 тыс. р, максимальный – 15 тыс. р.

Если сделка проводится между двумя юридическими лицами, условия и размер вознаграждения банка определяются индивидуально. Актуальные на текущую дату расценки можно узнать по ссылке: https://www.sberbank.ru/ru/person/additional/accreditive#akkreditiv.

Следующая