Письменные пояснения в порядке ст 81 АПК РФ: образец 2021 года, как подать пояснения, оформление

1. Лицо, участвующее в деле, представляет арбитражному суду свои объяснения об известных ему обстоятельствах, имеющих значение для дела, в письменной или устной форме. По предложению суда лицо, участвующее в деле, может изложить свои объяснения в письменной форме.

Объяснения, изложенные в письменной форме, приобщаются к материалам дела.

2. Объяснения, изложенные в письменной форме участвующими в деле лицами, оглашаются в судебном заседании.

После оглашения объяснения, изложенного в письменной форме, лицо, представившее это объяснение, вправе дать относительно него необходимые пояснения, а также обязано ответить на вопросы других лиц, участвующих в деле, и арбитражного суда.

к содержанию ↑Комментарии к ст. 81 АПК РФ

1. К лицам, участвующим в деле, относятся стороны, заявители и заинтересованные лица по делам особого производства, по делам о несостоятельности (банкротстве) и в иных предусмотренных АПК случаях, третьи лица, заявляющие и не заявляющие самостоятельные требования относительно предмета спора, прокурор, представители органов государства и местного самоуправления, а равно органов, обратившихся в арбитражный суд, в случаях, прямо предусмотренных Арбитражным процессуальным кодексом (ст.

40 АПК).

Все лица, участвующие в деле, сами либо через своих судебных представителей дают при необходимости объяснения. Чаще всего субъектами дачи объяснений являются стороны, заявители и заинтересованные лица по делам особого производства, о несостоятельности (банкротстве), в иных предусмотренных АПК случаях, третьи лица.

2. Объяснения лиц, участвующих в деле, как доказательство по делу исходят от юридически заинтересованных лиц, поэтому характеризуются наибольшей информативностью и презюмируемым отсутствием объективности в интерпретации фактов.

Стороны лучше других знакомы с материалами дела, им более чем кому-либо известны те факты, в которых должен разобраться арбитражный суд.

В качестве доказательства может рассматриваться только та часть объяснений сторон и третьих лиц, которая содержит информацию (сведения) об искомых фактах. Иные заявления, содержащие различного рода ходатайства, аргументы, с помощью которых стороны и третьи лица освещают события, соображения по обсуждаемым вопросам, оценочные суждения сторон и третьих лиц, доказательствами по делу не являются.

3. Объяснения лиц, участвующих в деле, могут иметь устную и письменную формы.

В письменной форме объяснения стороны содержатся в исковом заявлении (ст. 125 АПК).

Ответчик имеет право представить суду письменные возражения в отзыве на иск. Иные лица, участвующие в деле, также вправе представить в письменной форме отзыв на исковое заявление (см.

комментарий к ст. 131 АПК).

В устной форме объяснения могут быть даны в предварительном судебном заседании (ст. 136 АПК), а также непосредственно в ходе основного судебного заседания при рассмотрении дела по существу (ст. 162 АПК).

4. По предложению арбитражного суда лица, участвующие в деле, могут изложить свои объяснения в письменной форме, которые суд обязан приобщить к делу.

Дача письменного объяснения относится к процессуальным правам, а не обязанностям. В соответствии с принципом устности объяснения, данные в письменной форме, подлежат оглашению в судебном заседании.

Если лицо, представившее объяснения в письменной форме, присутствует в судебном заседании, то оно вправе дать относительно него пояснения.

Комментируемая статья устанавливает процессуальную обязанность лица, участвующего в деле, ответить на вопросы по поводу сведений, содержащихся в его объяснениях. Суд и иные лица, участвующие в деле, вправе задать ему вопросы по существу данных им сведений о фактических обстоятельствах дела.

Вопросно-ответная часть объяснений сторон и третьих лиц является эффективным средством изобличения лжи.

5. Объяснения лиц, участвующих в деле, оцениваются наряду с другими доказательствами по делу.

При оценке объяснений лиц, участвующих в деле, необходимо учитывать, что они даются лицами, заинтересованными в исходе дела. В связи с этим встает вопрос об их достоверности.

Суд должен сопоставить объяснения лиц, участвующих в деле, с другими доказательствами.

6. Объяснения сторон подразделяются на утверждение и признание.

Утверждение — сообщение стороной сведений об искомых фактах, соответствующих ее процессуальным интересам. Признание — подтверждение стороной фактов, обязанность доказывания которых лежит на другой стороне.

Признание освобождает последнюю от необходимости дальнейшего доказывания этих обстоятельств.

Доказательственное значение имеет только судебное признание, т.е. признание, сделанное стороной или третьим лицом в судебном заседании либо в письменном заявлении, адресованном суду.

Сторона может признать все факты, на которые ссылается противоположная сторона (полное признание), либо признать единичные факты (частичное признание). О простом и квалифицированном признании см.

комментарий к п. 3 ст.

70 АПК.

к содержанию ↑Образец Объяснений в порядке ст. 81 АПК РФ

Как составить пояснительную записку в налоговую

Пояснительная записка в ФНС — это документ, в котором налогоплательщик разъясняет сложившиеся обстоятельства. Представители налоговой инспекции довольно часто запрашивают такое письмо, особенно в случаях, когда в отчетности предприятия значительно снизились фискальные платежи или зарегистрирован убыток.

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых налогоплательщики обязаны пояснить результат контроля, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор заподозрит умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовьте письмо с разъяснениями заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

Как составить пояснительную записку в налоговую

к содержанию ↑Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительного письма налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов (93 НК РФ);

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» (93.1 НК РФ);

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Бланк и готовые образцы для разных ситуаций

Унифицированная форма пояснительной записки не предусмотрена. Используйте в работе типовой шаблон:

В ИФНС России № 16 по городу Санкт-Петербургу

от некоммерческой организации «Доброволь»

Адрес места нахождения:

400000, г. Санкт-Петербург, ул. Примерная, д. 18

В ответ на требование о предоставлении пояснений от … № … сообщаем следующее:

- Основной деятельностью организации является ….

- За … квартал (или иной период) … года доходы организации от (указать убыточный вид деятельности) составили … руб.,

в т. ч. выручка от продажи … руб.

в т. ч. прямые расходы — … руб.,

косвенные расходы — … руб.,

внереализационные расходы — … руб.

Можно привести иную, значимую для вашей ситуации, или более детальную расшифровку расходов. Вообще, чем подробнее и детальнее вы представите ситуацию, тем лучше.

- По итогам отчетного периода убыток составил … руб.

- Причинами, повлекшими образование убытка, являются:

- …

- …

- …

Директор НКО «Доброволь» ______________ Иванов И. И.

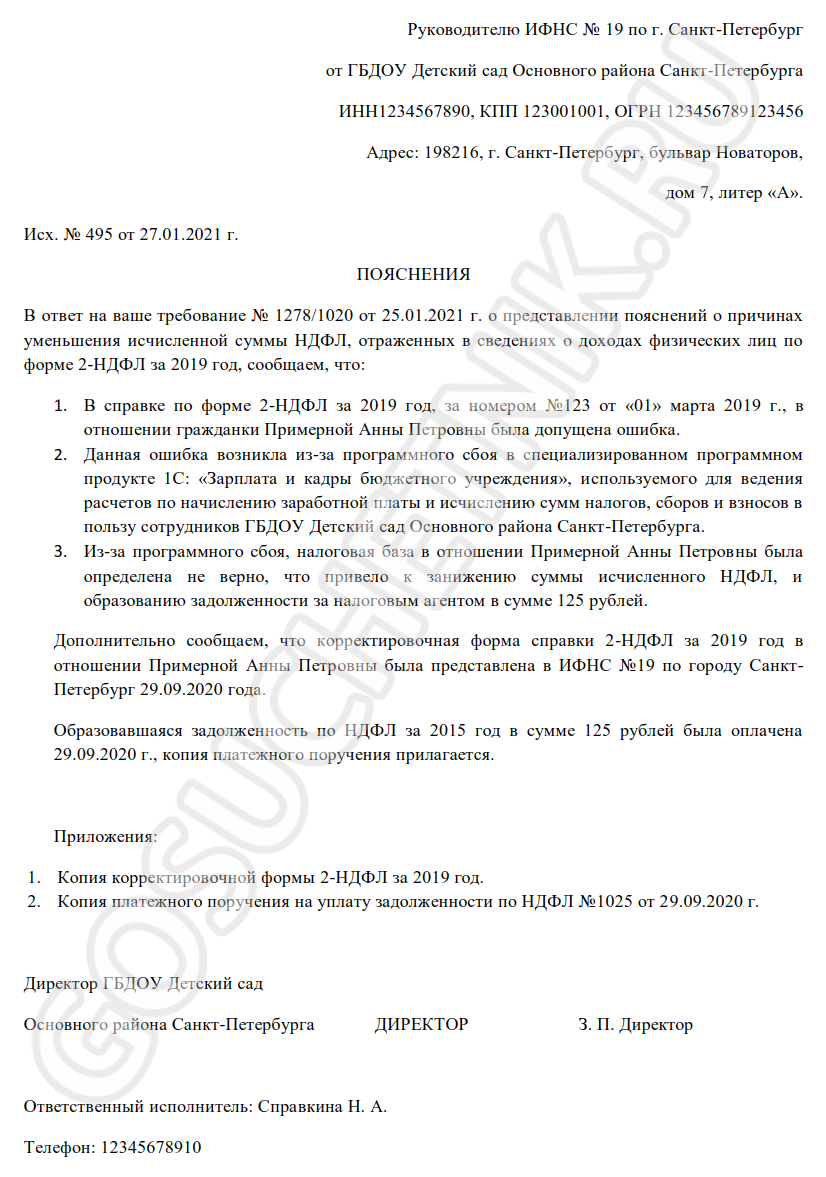

к содержанию ↑НДФЛ начислен неверно

Ошибка редкая, но все же встречается на практике. Если налоговики обнаружили некорректно исчисленный налог, то организации придется не только подготовить пояснительное письмо, но и сформировать корректирующую отчетность (справку 2-НДФЛ).

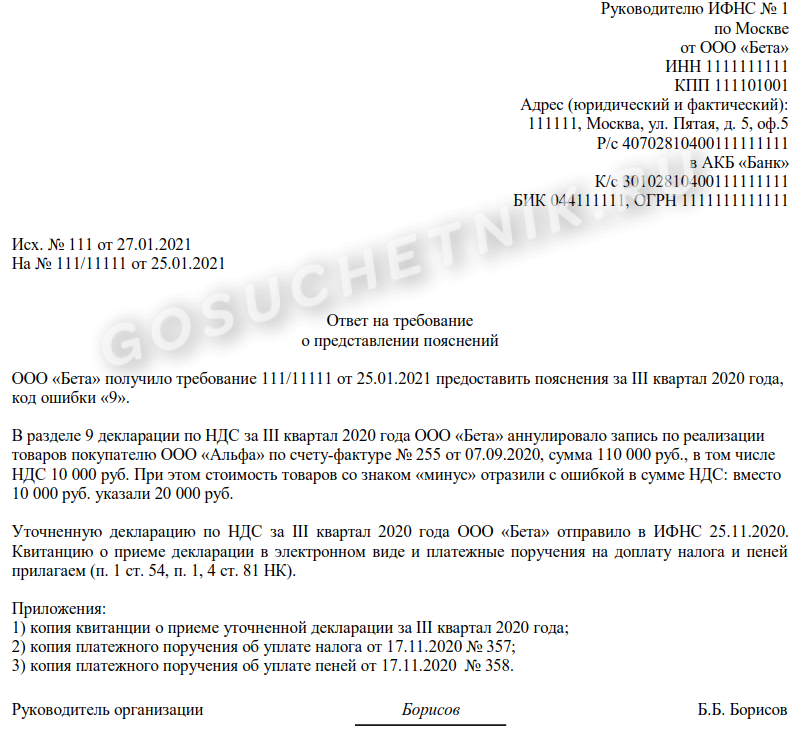

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые частые ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причина данного расхождения — невнимательность лица, ответственного за выставление счетов-фактур или техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г.

Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Расхождения в отчетности

Довольно часто встречаются ситуации, когда один и тот же экономический показатель имеет разные значения в предоставленных формах фискальной отчетности. Такие расхождения вызваны тем, что для каждого налога, сбора, взноса установлены индивидуальные правила определения налогооблагаемой базы.

И если налоговики требуют предоставить разъяснения по этому вопросу, предоставьте разъяснения в свободной форме. В тексте укажите конкретные причины, из-за чего образовались расхождения.

Также причиной такой нестыковки являются разные нормы и правила налогового учета в отношении ряда конкретных ситуаций. Пропишите сложившиеся обстоятельства в письме.

Указывать пояснения со ссылками на нормы действующего фискального законодательства приветствуется. Даже если компания не права (неверно истолковала нормы НК РФ), то ФНС предоставит подробные разъяснения, что позволит избежать более крупных ошибок и штрафов в дальнейшей деятельности.

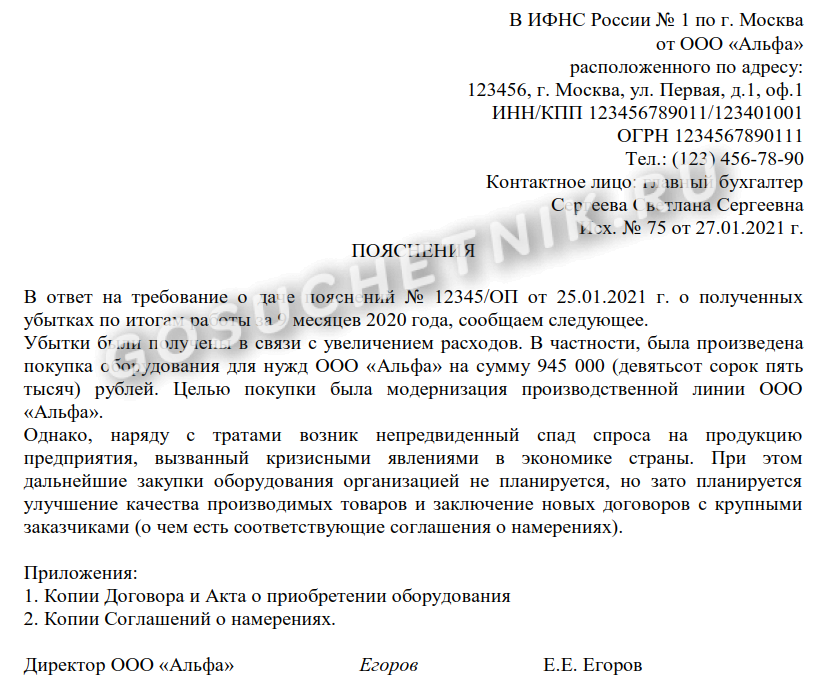

к содержанию ↑Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснений, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В ответном письме опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей.

Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая затянется на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причины: сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли обычно происходит из-за расторжения договора с покупателями. Следует приложить к письменным разъяснениям копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснование: расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки довольно много. Необходимо детально разбираться в каждом конкретном случае.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

к содержанию ↑Образец дополнительных пояснений мировому судье по иску о защите прав потребителя

Прошу суд обратить внимание на следующие факты, не изложенные в исковом заявлении:

- Услуги ответчиком оказаны не были, поэтому уплаченная сумма подлежит возврату в полном объеме

Договор с ООО “НАЗВАНИЕ1” был заключен 05.08.2019. В предмете договора была указано, что исполнитель — ООО “НАЗВАНИЕ1” обязуется оказать услуги по правовому анализу, представлению интересов заказчика на стадии доследственной проверки и следствия.

В то же время, в силу ч.2 ст.49 УПК РФ, защиту по уголовным делам на стадии досудебной проверки и следствия вправе осуществлять только адвокаты. То есть ООО “НАЗВАНИЕ1” заключило договор, заведомо зная о том, что оно не сможет его исполнить.

Более того, оно приняло оплату по данному договору.

В качестве доказательства факта уплаты денежных средств мне были выданы квитанции №НОМЕР1 и №НОМЕР1. Формы данных квитанций утверждены Постановлением Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники».

Данные квитанции лишь подтверждает факт уплаты денежных средств и не приравниваются к актам о выполнении услуг по договору. В то же время, в квитанциях содержится указание на то, что Заказчик подтверждает, что вышеперечисленные услуги выполнены полностью и в срок и что Заказчик претензий к объему, качеству и срокам оказания услуг не имеет.

Данное положение противоречит п.3.7 Договора об оказании юридических услуг от 05.08.2019, в соответствии с которым исполнитель обязан направить заказчику в течение 2 дней СМС — уведомление об исполнении услуг с предложением оформить акт о выполнении услуг. Квитанции были выданы 05.08.0219 и 06.08.2019.

За этот период времени Исполнитель — ООО “НАЗВАНИЕ1” фактически не могло оказать услуги, входящие в предмет договора — представление интересов заказчика на стадии доследственной проверки и следствия. Никакого акта о выполнении услуг составлено не было.

Доводы представителя представителя ответчика о том, что при расторжении договора истцу было предложено подписать акт о выполнении услуг, не соответствует действительности. Представитель ответчика не представлял в судебное заседание даже проект акта о выполнении услуг, хотя имел возможность это сделать.

Следовательно, услуги не были оказаны ни в полном объеме, ни частично, и уплаченная сумма подлежит возврату в полном объеме.

- Адвокат ФИО2 не была вправе совершать какие-либо действия без соглашения

В соответствии с ч.1 ст.25 Федерального закона “Об адвокатской деятельности и адвокатуре в РФ”, адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем. В соответствии с п.3 ч.4 ст.6 Федерального закона “Об адвокатской деятельности и адвокатуре в РФ”, адвокат не вправе занимать по делу позицию вопреки воле доверителя, за исключением случаев, когда адвокат убежден в наличии самооговора доверителя.

Договор об оказании юридических услуг, заключенный с ООО “НАЗВАНИЕ1”, не приравнивается к соглашению. Адвокат ФИО2 является членом НАЗВАНИЕ2, соглашение ни с ней, ни с НАЗВАНИЕ2 не заключалось.

Следовательно, она не была вправе осуществлять никакую деятельность по защите моих интересов без соглашения.

Адвокат ФИО2 предпринимала действия по урегулированию конфликта без согласования позиции и даже не выясняла мое мнение по этому вопросу. В офисе я только кратко рассказал ей свою ситуацию.

Исходя из детализации телефонных разговоров, приобщенных к материалам дела, разговоры с адвокатом ФИО2 не превышали 2 минут 18 секунд. Следовательно, никаких попыток ни узнать мою позицию, ни, тем более, согласовать ее, адвокат ФИО2 не предпринимала.

- Действия адвоката ФИО2 не отвечали моим интересам

Адвокат ФИО2 предприняла попытки договориться с администрацией гипермаркета “НАЗВАНИЕ3”, где была совершена попытка кражи, чтобы доследственная проверка была прекращена в связи с примирением сторон.

В то же время, квалификация моих действий как уголовно наказуемого деяния была ошибочной. При проверке сообщения о преступлении была допущена ошибка в расчете суммы ущерба потерпевшему.

Следовательно, действия адвоката ФИО2 были не только не согласованы со мной, но и не отвечали моим интересам.

Исходя из указанных выше доводов и того, что 07.08.2019 мне позвонили и известили о том, что на следующий день мне нужно явиться в оперативный орган для опроса, и телефоны ни ООО “НАЗВАНИЕ1”, ни адвоката ФИО2 не отвечали, вечером 07.08.2019 я заключил соглашение с адвокатским бюро “Антонов и партнеры” на представление моих интересов. 08.08.2019 я написал заявление о расторжении договора и возврате уплаченной суммы.

Таким образом, услуги по договору ему оказаны не были и уплаченная сумма подлежит возврату в полном объеме. Также со стороны ответчика подлежат уплате неустойка за неисполнение требований потребителя, судебные расходы на оплату юридических услуг и штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя.

Также прошу суд взыскать неустойку за неисполнение требований потребителя о возврате денежных средств на дату вынесения решения суда.

Письменные пояснения истца

Согласно АПК РФ, участник дела вправе представить письменные пояснения к исковому заявлению. В процессе разбирательства суд может прийти к выводу о недостаточной доказанности тех или иных обстоятельств в силу отсутствия документального подтверждения.

Подобная ситуация иногда приводит к направлению дела на новое рассмотрение, и даже может стать причиной отказа в удовлетворении исковых требований.

Следующая