Как погасить ипотеку материнским капиталом через Госуслуги: как перечислить, образец заявления 2025 года, как оформить

Материнский капитал (МСК) — одна из форм господдержки семей с детьми. Денежная помощь выдаётся супругам, у которых после 2020 года появился первый или второй ребёнок. Субсидия положена и при рождении последующих детей, но только если родители не получали выплату ранее.

Кто может получить маткапитал

семьи, в которых хотя бы один из супругов имеет российское гражданство;

родители, усыновившие второго ребёнка или последующих детей после 2020 г;

родители, ребёнок которых является гражданином РФ.

Материнский капитал выдаётся не за каждого ребёнка, а только один раз. При этом средства перечисляются только в безналичной форме — в виде электронного или бумажного сертификата.

к содержанию ↑Куда можно потратить материнский капитал

Направить средства государственной поддержки можно на образование или реабилитацию детей, накопительную пенсию мамы. Средства материнского капитала разрешено использовать и для других целей:

как первоначальный взнос по ипотеке. Семьям с детьми доступны программы льготного ипотечного кредитования. В Альфа-Банке действует предложение по ставке от 4,69% годовых;

для погашения процентов по ипотечному займу или частично выплатить тело кредита. Частично-досрочное погашение поможет уменьшить срок кредитования или сократить размер ежемесячных платежей. В результате снизится общая переплата по сделке;

чтобы погасить остаток задолженности. Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.

Наличие МСК даёт право воспользоваться льготными условиями, но не гарантирует получение ипотечного кредита. Чтобы банк одобрил кредит, нужно иметь хорошую кредитную историю, достаточный уровень доходов и постоянный заработок.

Как погасить ипотеку материнским капиталом: особенности и условия

Порядок погашения ипотечного займа средствами маткапитала регламентируется ст.10 ФЗ №256. Среди базовых требований можно выделить следующие:

приобретаемая недвижимость должна находиться на территории России;

в жилье, купленном на средства господдержки, необходимо выделить равные доли для супругов и несовершеннолетних детей;

покупаемое жильё оформляется в собственность основного заёмщика;

маткапитал можно направить на покупку, реконструкцию жилья, приобретение недвижимости по ДДУ, а также на приобретение участков ИЖС;

ипотечный кредит необходимо оформить в банке, АИЖС (ДОМ.РФ) или кредитном кооперативе;

средствами нельзя погасить начисленные пени, штрафы или банковские комиссии. Маткапитал предназначен только для оплаты фактической задолженности и/или начисленных процентов;

деньги выдаются единой суммой, а не по частям.

Чтобы вложить средства материнского капитала в погашение жилищного кредита, необязательно ждать, когда ребёнку исполнится три года. Как правило, сделку по ипотеке нужно обязательно согласовать с банком-кредитором, а также Пенсионным фондом РФ.

к содержанию ↑Как внести материнский капитал в ипотеку: пошаговое руководство

Шаг 1: обращение в банк

В первую очередь нужно получить в банке справку для Пенсионного фонда о том, что заёмщик оформляет ипотеку (либо оформил ранее). В справке указывают номер кредитного договора, личные данные заёмщиков, общую сумму задолженности, банковские реквизиты для перечисления средств.

Шаг 2: оформление обязательства

Далее оформляют нотариальное обязательство. Документ гарантирует, что родитель, получивший МСК, выделит детям доли в приобретаемом жилье после полного погашения долга и снятия обременения. Для оформления обязательства понадобятся следующие документы:

паспорта всех членов семьи;

свидетельства о рождении детей младше 14 лет;

ипотечное соглашение и сертификат на материнский капитал;

договор купли-продажи, ДДУ или договор переуступки прав.

Дополнительно нужно сделать заверенные копии, поскольку оригинал останется в ПФ, а свидетельство ещё пригодится при распределении долей.

Шаг 3: обращение в Пенсионный фонд

Перед тем как оплатить ипотеку материнским капиталом, владелец сертификата подаёт заявление в ПФ РФ. В документе нужно указать вид расходов, а также размер необходимых денежных средств. К заявлению прикладывают:

Паспорта супругов, свидетельство о регистрации (либо расторжении) брака.

Документы, подтверждающие покупку недвижимости, а также подтверждающие право собственности заёмщиков — ДКП, ДДУ.

СНИЛС, оригинал или дубликат сертификата.

Копию кредитного договора с графиком погашения. Справку об остатке долга и процентам на дату обращения за субсидией, закладную.

Нотариально заверенное обязательство, что заёмщик обязуется выделить доли всем членам семьи.

Справку с указанием счёта владельца сертификата.

Квитанцию, подтверждающую перевод средств продавцу недвижимости.

Если семья планирует направить маткапитал на строительство (реконструкцию) дома, потребуется разрешение на строительство и документы на земельный участок.

Способы подачи документов:

Пенсионный фонд рассматривает заявление в течение двух недель. Максимальный срок рассмотрения составляет 30 дней. Если фонд примет положительное решение, средства господдержки поступят на счёт заявителя через 10 дней. После этого банк примет деньги в счёт досрочного погашения ипотеки.

Шаг 4: подача заявления в банк

Далее о решении погасить ипотеку (тело кредита либо проценты) средствами семейного капитала необходимо сообщить кредитной организации. Сделать это желательно до наступления даты обязательного платежа. Чтобы внести средства, заёмщики предоставляют в банк заявление, сертификат, а также справку из Пенсионного фонда об остатке средств на счёте.

После утверждения процедуры деньги поступают на счёт банка-кредитора. Далее банк сделает перерасчёт и передаст новый график платежей. Если же средств МСК хватило на полное погашение кредита, заёмщику нужно взять справку об отсутствии задолженности. В дальнейшем с недвижимости снимают обременение: соответствующее заявление подают в Росреестр.

к содержанию ↑Способы погашения ипотеки материнским капиталом

Государственную субсидию можно использовать как первоначальный взнос по ипотеке оформленной для:

покупки квартиры на вторичном рынке или в новостройке;

строительства либо реконструкции частного дома;

приобретения жилого дома, степень износа которого не превышает 50%. Средствами МСК можно закрыть часть основного долга либо оплатить проценты по кредиту. При частичном досрочном погашении можно уменьшить размер обязательных платежей или сократить срок кредитования.

Предварительно стоит выбрать подходящий банк. Альфа-Банк предлагает льготные программы кредитования, в том числе с возможностью использования средств маткапитала. Ипотеку с материнским капиталом можно оформить как на общих основаниях, так и на льготных условиях: по ставке от 5,6% годовых.

При внесении маткапитала в качестве первого взноса желательно добавить часть собственных средств, поскольку ПФ переводит деньги в течение месяца. При подписании кредитного соглашения деньги не будут учитываться, а перерасчёт банк сделает позднее.

к содержанию ↑Погашение ипотеки материнским капиталом: новые правила 2021 года, особенности процедуры, важные нюансы

В 2021 году погашение ипотеки материнским капиталом стали проводить по-новому. Теперь не нужно ждать, когда ребенок достигнет 3-летнего возраста. Какие еще изменения коснулись процедуры и как перечислить средства в банк — расскажем обо всем по порядку.

На что используют материнский капитал

Государственную поддержку оказывают семьям, в которых родился первый или второй ребенок. Средства можно потратить одним из следующих способов:

- Погасить заём полностью, если суммы достаточно.

- Оплатить проценты и частично тело кредита.

- Внести материнский капитал как первоначальный взнос за ипотеку.

Деньги дают одному из родителей, чаще всего, матери. Обязательное условие — в квартире или доме должна быть выделена доля на несовершеннолетних детей. Сделку нужно согласовать с пенсионным фондом и банком, предоставившим кредит.

Правила оформления

Чтобы потратить материнский капитал на ипотеку, приготовьте необходимые бумаги:

- паспорта супругов, документ о браке или разводе, свидетельства о рождении всех детей;

- выписку из Росреестра, подтверждающую права собственности на объект недвижимости;

- договор займа с графиком выплат, справку об остатке долга и процентам;

- реквизиты счета владельца сертификата;

- документы на земельный участок в случае с ИЖС.

Подают заявление через Госуслуги или сайт пенсионного фонда. Также можно лично прийти в МФЦ или отделение территориального пенсионного фонда. Еще один вариант — отправить бумаги почтой.

В финансовую организацию отвозят заявление, сертификат, справку об остатке средств на счете. В банке рассмотрят данные и назначат дату операции.

Для удобства предлагаем пошаговую инструкцию, как потратить маткапитал на ипотеку:

- Изучите условия досрочного погашения займа: кредитные компании выставляют разные требования, все они прописаны в договоре.

- Возьмите в банке выписку об остатке основного долга и процентов.

- Известите пенсионный фонд о намерении потратить материнский капитал на погашение ипотеки.

- Соберите необходимые документы (полный список есть на сайте Госуслуг).

- Напишите заявление и вместе с подготовленными бумагами отправьте на рассмотрение в пенсионный фонд любым удобным способом (по закону срок составляет до 30 рабочих дней).

- Дождитесь решения.

- При положительном ответе обратитесь в банк с просьбой досрочно погасить долг (деньги отправляют в течение 10 дней).

- После перечисления средств получите новый график платежей. В случае полного погашения задолженности вам выдадут документ о снятии обременения с квартиры или дома.

Иногда в погашении ипотеки материнским капиталом могут отказать. Такое бывает, когда владелец сертификата собрал неполный пакет документов или в справках обнаружили ошибку. После исправления неточностей разрешено подать заявление повторно.

Еще одна причина отказа — приобретенный объект недвижимости фактически не улучшает жилищных условий семьи: признан аварийным или подлежит реконструкции.

На что стоит обратить особое внимание

Если материнский капитал идет на погашение ипотеки, несовершеннолетние дети должны получить свою долю в квартире или доме. В дальнейшем, когда семья захочет расширить жилплощадь и продать недвижимость, этого нельзя будет сделать без согласия органов опеки.

То есть сначала придется купить новое жилье, вновь выделить квадратные метры детям (не меньше, чем в предыдущем) и только потом выставить на продажу старое. Опеке нужно убедиться, что в результате сделки у несовершеннолетних не ухудшились условия жизни.

Как показывает практика, сбор необходимых документов может занять несколько месяцев.

Еще один «подводный камень» — ипотеку, частично погашенную средствами господдержки, нельзя рефинансировать. Семья будет вынуждена платить по той процентной ставке, которая была изначально, до конца срока займа.

Кроме того, с материнским капиталом работают всего 7 кредитных организаций: Сбербанк, АТБ, ВТБ, Россельхозбанк, Газпромбанк, банк «Открытие», ДВБ.

Несмотря на имеющиеся недостатки, молодые семьи отмечают: плюсов у материнского капитала гораздо больше, чем минусов.

к содержанию ↑Как погасить ипотеку материнским капиталом?

Получают ее не только многодетные семьи, как было до 2020 года, но и родители с одним ребенком или двумя детьми. Обналичить капитал и тратить на любые нужды нельзя — есть список для целевого назначения. Можно ли мат капиталом погасить ипотеку? Да, можно. Разбираемся, как это сделать, на каких условиях и какие документы понадобятся.

На что можно потратить материнский капитал?

Есть специальный перечень трат, которые разрешены с помощью денег маткапитала. Полный список можно посмотреть в Федеральном законе «О дополнительных мерах государственной поддержки семей, имеющих детей». Он был принят в 2006 году, но в 2020 и 2021 существенно расширен.

Теперь сертификат можно использовать на:

- обучение детей;

- социальную адаптацию детей с инвалидностью;

- ежемесячные выплаты — если общий доход семьи ниже прожиточного минимума;

- формирование пенсии для матери (накопительная часть);

- и наконец — на погашение ипотеки.

Последняя цель — самая популярная. По данным Министерства труда, на расчет с ипотечным долгом тратили средства 61% участников программы.

к содержанию ↑Как материнским капиталом погасить ипотеку — пошаговая инструкция

Подготовьтесь, что процедура будет не быстрой. Нужно оформить много документов и дожидаться ответов от разных структур.

Обращение в банк

Первый шаг — обращение в банк, одобривший кредит. Кредитная организация должна подготовить необходимые документы для обращения в Пенсионный фонд.

Главный документ — справка, подтверждающая оформление ипотечной ссуды. Там должны быть указаны: номер договора, данные кредитополучателя, а также созаемщиков, точная сумма ипотеки, реквизиты финансовой организации для перевода средств маткапитала.

Подача заявления в Пенсионный фонд

Справка от банка готовится в течение нескольких дней. После ее вместе с заявлением нужно передать в ПФ. Это не обязательно делать в отделениях фонда. Подать заявку можно через госуслуги или в МФЦ.

Заявление обрабатывается долго. Самый краткий срок — 14 дней. Но иногда приходится ждать ответа до 30 дней.

Если заявка будет одобрена, ПФ выдаст справку с пометкой об остатке средств материнского капитала на счету. Этот документ действителен в течение 3 дней.

Повторное обращение в банк

На этот раз нужно написать заявление в самой кредитной организации и передать справку о сумме маткапитала. Цель заявления — еще раз рассказать о намерении погасить часть долга средствами маткапитала. А также обсудить механизм погашения. Как это будет — первоначальный взнос, уменьшение основной суммы или погашение части процентов.

Заявку нужно подать при личном посещении. С собой нужно захватить паспорт, сертификат капитала и справку из ПФ.

Последний этап — перечисление средств на счет банка и погашение части долга.

к содержанию ↑Список документов

На первом этапе — при заказе справки из банка — нужен только паспорт и сертификат владельца материнского капитала.

После — при обращении в Пенсионный фонд — понадобится больше документов:

- снова — сертификат, подтверждающий право на маткапитал;

- личные документы заявителя — паспорт, свидетельство о браке, свидетельство о рождении ребенка, СНИЛС;

- справку, которую подготовил банк;

- копию кредитного договора, заключенного с кредитно-финансовой организацией;

- справку из ЕГРН;

- справку о переводе денег из банка на счет продавца квартиры или дома.

Понадобятся дополнительные документы — в зависимости от типа жилья. Для квартиры на вторичном рынке — договор купли-продажи. Для строящегося жилья – договор долевого участия.

Письменное обязательство, подтвержденное у нотариуса, о выделении долей в недвижимости детям, теперь брать необязательно. С 2020 года такую норму отменили.

Сейчас закреплено только то, что родители обязаны в течение 6 месяцев после полного расчета с кредитным долгом выделить доли детям. Если не выполнить это обязательство, государство потребует вернуть средства субсидий, выделенные для семьи.

Причины отказа и что делать, если отказали?

Случается, что банк одобрил заявку и ждет перечисления средств, а Пенсионный фонд отказывает переводить деньги. В чем может быть причина?

- оказалось, что родитель, подавший заявку, не имеет право распоряжаться сертификатом. Например, он лишился родительских прав;

- пакет документов оказался неполным или обнаружились какие-то ошибки в составлении бумаг. Нужно учитывать, что некоторые справки действуют только несколько месяцев.

Это самые распространенные причины. Иногда может оказаться, что отказ приходит не со стороны Пенсионного фонда, а со стороны банка. Чаще всего, потому что покупаемое жилье не прошло все необходимые требования. Например, было ветхим или попало в список аварийных помещений.

к содержанию ↑Как использовать материнский капитал на погашение ипотеки

Материнский капитал – вид финансовой поддержки семей с детьми

Материнский капитал – вид финансовой поддержки семей с детьми

В 2020 году в государственную программу поддержки семей, в которых есть дети, были внесены изменения, позволившие большему числу россиян получать материнский (семейный) капитал (или МСК).

Теперь сертификат выдается при появлении первого ребенка. Несмотря на название, в ряде случаев претендуют на госпомощь не только матери, но и отцы, и даже дети.

Чтобы не тратить время на оформление сертификата, лучше заранее позаботиться о регистрации и подтверждении учетной записи на портале госуслуг – тогда он будет оформлен автоматически и направлен в ваш личный кабинет. Если по каким-то причинам этого не случилось, обратитесь в Пенсионный фонд РФ (можно онлайн).

Один из первых вопросов, который возникает после (или даже до) получения документа – как превратить его во что-то стоящее.

к содержанию ↑Сокращение долга по ипотеке с помощью материнского капитала

Начну с того, что маткапиталом можно значительно облегчить долговую нагрузку по ипотеке, даже если кредит брали еще до появления ребенка на свет. В отличие от других целей, не придется ждать, когда ему исполнится 3 года.

Использовать маткапитал на оплату ипотеки можно сразу после получения сертификата

Использовать маткапитал на оплату ипотеки можно сразу после получения сертификата

Для оценки потенциальной экономии и целесообразности досрочного платежа рекомендуем предварительно обратиться в кредитную организацию, выдавшую заем.

Полное погашение

Если суммы сертификата достаточно, можно полностью погасить остаток долга. Вероятно, экономия получается несущественная, так как в большинстве случаев это удастся сделать уже на финальном сроке кредитования (учитывая размер капитала и высокую стоимость жилья в большинстве регионов).

Однако это возможность:

- освободить себя от забот по внесению ежемесячных платежей;

- улучшить кредитную историю, а значит, увеличить шансы на получение кредитов в будущем.

Уплата части долга

Здесь важно внимательно изучить условия договора. Ведь частичное досрочное погашение (ЧДГ) сокращает либо размер регулярного платежа, который вы каждый месяц перечисляете банку, либо срок кредитования, и так уменьшается переплата по ипотечному кредиту и финальный ценник недвижимости.

Мы с Алиной воспользовались онлайн-калькулятором и рассчитали, как изменится переплата в обоих случаях, а также, ради интереса, сравнили с результатами погашения на более поздних сроках кредитования.

- стоимость квартиры – 4 млн рублей,

- дата оформления кредита – 10.07.2019 года,

- первоначальный взнос – 400 тысяч, то есть сумма ипотечного кредита – 3,6 млн рублей,

- процентная ставка – 8,9%,

- срок – 15 лет или 180 месяцев (дата последнего платежа 10.07.2034 года),

Новые условия:

Целью Алины и Саши была экономия, поэтому самым выгодным вариантом оказалось сокращение периода кредитования. Причем, как видно из расчетов, чем раньше сделать ЧДГ, тем существеннее сократится переплата:

Увы, уменьшение срока кредитования за счет маткапитала в большинстве банков недоступно, но, к счастью, это не наш случай.

Уплата процентов или основного долга

Еще при частичном погашении можно выбрать между оплатой основного долга или начисленных процентов. Какой из вариантов выгоднее, зависит от схемы платежей и остатка срока жилищного займа.

Досрочное погашение поможет снизить переплату по ипотечному кредиту

Досрочное погашение поможет снизить переплату по ипотечному кредиту

При аннуитетной схеме (как у ребят) максимум процентов приходится на начало срока кредитования. Если большая часть выплачена, ощутимой разницы между погашением тела кредита и процентов нет.

Однако если ипотека оформлена недавно, средства МСК лучше использовать на частичную оплату основного долга. При этом уменьшатся срок кредитования и размер переплаты.

Выбирайте погашение процентов, если хотите снизить размер платежа и не планируете закрывать ипотеку раньше срока.

По займу с дифференцированной схемой ежемесячные платежи состоят из фиксированной суммы, направленной на покрытие как самого долга, так и процентов на остаток. Соответственно погашение тела кредита позволит существенно уменьшить платеж и – пусть и в меньшей степени – срок кредитования.

Сроки перечисления денег

Уведомить банк о своем желании внести платеж досрочно необходимо заранее. При подаче заявления определяется дата совершения операции и составляется новый график платежей.

Если планируете полностью погасить остаток долга, обязательно учтите, что размер платежа может увеличиться за счет процентов, начисленных за время рассмотрения заявки.

Принятие решения занимает до 1 месяца. При отказе заемщику непременно сообщат, почему сделать это невозможно. В случае одобрения деньги поступают на счет в течение 10 дней.

Почему могут отказать и что делать в таком случае

По закону кредитные организации не могут отказать в приеме МСК в счет оплаты задолженности по ипотечному займу. Однако заявка все же может быть отклонена в случае отсутствия согласования ПФР, из-за неполного пакета документов или при наличии в них ошибок.

Итог: Пенсионный фонд отказал. Почему это могло произойти?

- Владелец по какой-то причине потерял право использовать сертификат

- Отсутствуют какие-то документы, или найдены ошибки в предоставленных. Добавьте в заявку все, что требуется, и подавайте снова.

- Недвижимость, приобретенная на заемные средства, относится к аварийному или ветхому жилью (то есть возникают сомнения, что покупка способствовала улучшению условий проживания).

- Жилье принадлежит не только владельцу сертификата и его супругу, но и кому-то еще.

Если вы не согласны с решением, то имеете полное право обжаловать его в суде или апеллировать к вышестоящему органу.

к содержанию ↑Снятие обременения, если ипотека закрыта полностью

Для моих друзей эта информация пока не актуальна, но вам может пригодиться – при полном закрытии ипотеки необходимо запросить у банка подтверждающую справку и обратиться в отделение Росреестра или МФЦ для снятия обременения с недвижимости.

Снятие обременения можно уточнить на сайте Росреестра через неделю после подачи заявления (примерно столько обновляется информация). Подробнее о том, как снять обременение, читайте здесь.

к содержанию ↑Выделение детских долей после закрытия кредита

После снятия обременения у вас будет полгода, чтобы выделить детям доли в приобретенной недвижимости.

Четких правил, устанавливающих размеры долей, нет. Но если они будут неоправданно малы, у собственников в будущем может возникнуть повод для обращения в суд по поводу их перераспределения.

Поэтому самый безопасный вариант – выделение долей пропорционально сумме сертификата, поделенной на количество членов семьи.

Исполнение данного обязательства контролируют пенсионный фонд, органы опеки и прокуратура. Нарушение может привести к серьезным последствиям, включая:

- придется вернуть «материнские» деньги государству;

- дальнейших сделки по продаже жилья аннулируют, а покупателей лишат права собственности или обяжут выделить доли чужим детям.

Какие есть риски

Материнский капитал – действительно хорошая мера поддержки. За счет сертификата можно снизить ежемесячную нагрузку на семейный бюджет и даже полностью закрыть кредит раньше срока.

Однако стоит оценивать не только экономию, но и возможные риски.

Сокращение суммы налогового вычета

Налоговый вычет 13% положен только с суммы личных затрат на покупку недвижимости, коими средства маткапитала не являются. Поэтому если вы уже оформили возврат, то проценты, полученные с суммы МСК, придется вернуть.

Сложности при продаже недвижимости

Продать жилье, в котором выделены доли детям, сложнее. Если в семье есть несовершеннолетние, то для заключения сделки потребуется согласие органа опеки. Если вы не сможете убедить чиновников, что дети получат как минимум равноценные доли в другом жилье, то о продаже придется забыть.

Сложности при рефинансировании кредита в другом банке

Рефинансирование в другой кредитной организации предполагает переход долга с одновременным снятием обременения и переоформлением договора. Это может повлиять на права детей, имеющих доли в недвижимости, и привести к аннулированию сделки. Поэтому большинство банков не готово рефинансировать такие кредиты.

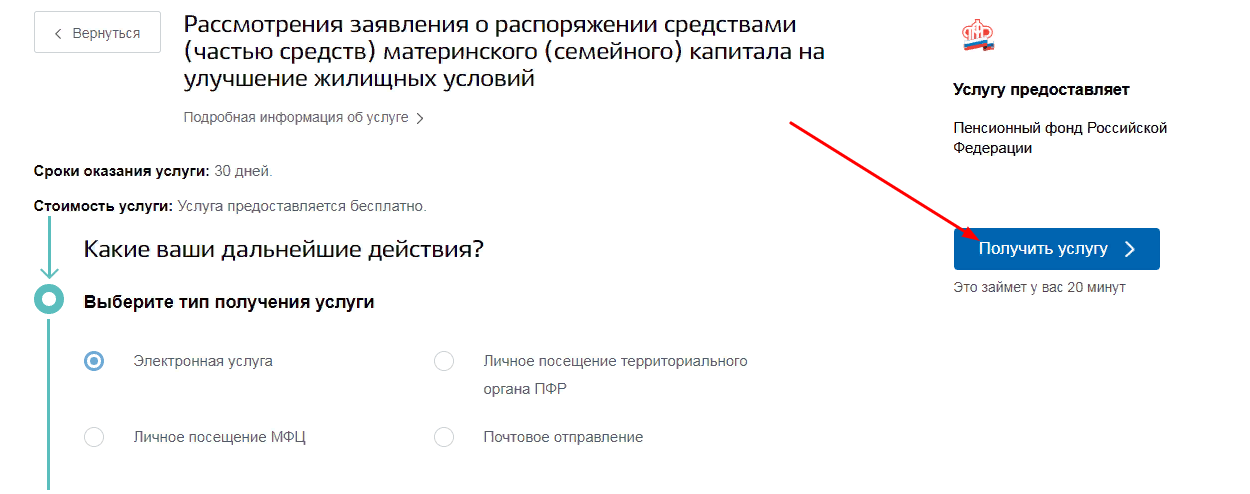

к содержанию ↑Как сделать погашение ипотеки материнским капиталом через Госуслуги в 2021 году: пошаговая инструкция

Государство поддерживает семьи с детьми, выделяя им деньги на улучшение жилищных условий. Граждане могут оформить погашение ипотеки материнским капиталом через Госуслуги.

Специалисты рассматривают заявку в течение нескольких минут и выдают инструкцию для дальнейших действий. Чтобы заранее понимать, что представляет собой эта процедура, необходимо изучить информацию детально.

На какие цели можно направить материнский капитал с помощью портала Госуслуг

Цели использования маткапитала определены законодательно. Деньги могут быть направлены на формирование накопительной части пенсии матери, образование детей, улучшение жилищных условий. В последнем случае родители могут использовать средства для первоначального взноса или погашения ипотеки.

к содержанию ↑Внимание! С 2018 года можно направлять средства материнского капитала на рефинансирование кредита вне зависимости от того, когда он был взят (до рождения детей или после).

Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

Чтобы направить средства материнского капитала на погашение ипотеки, необходимо подать заявление в территориальный орган Пенсионного Фонда (далее — ПФР). Сделать этого можно через портал Госуслуг.

Есть 4 вида получения услуги:

- электронный;

- личное посещение МФЦ;

- личное посещение ПФР;

- почтовое отправление.

Гражданин должен иметь подтвержденную учетную запись на сервисе. В противном случае услуга будет недоступна.

к содержанию ↑Погашение ипотеки материнским капиталом через Госуслуги по шагам

Для подачи электронного заявления необходимо перейти на официальный сайт и авторизоваться. На экране появится главная страница.

Пошаговая инструкция, как погасить ипотеку материнским капиталом через Госуслуги:

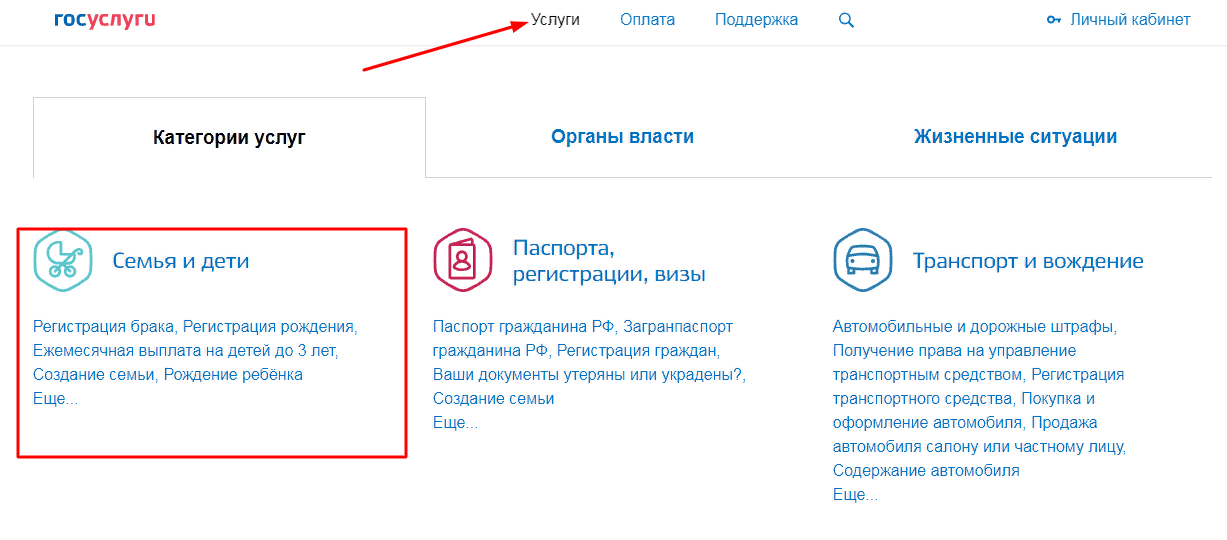

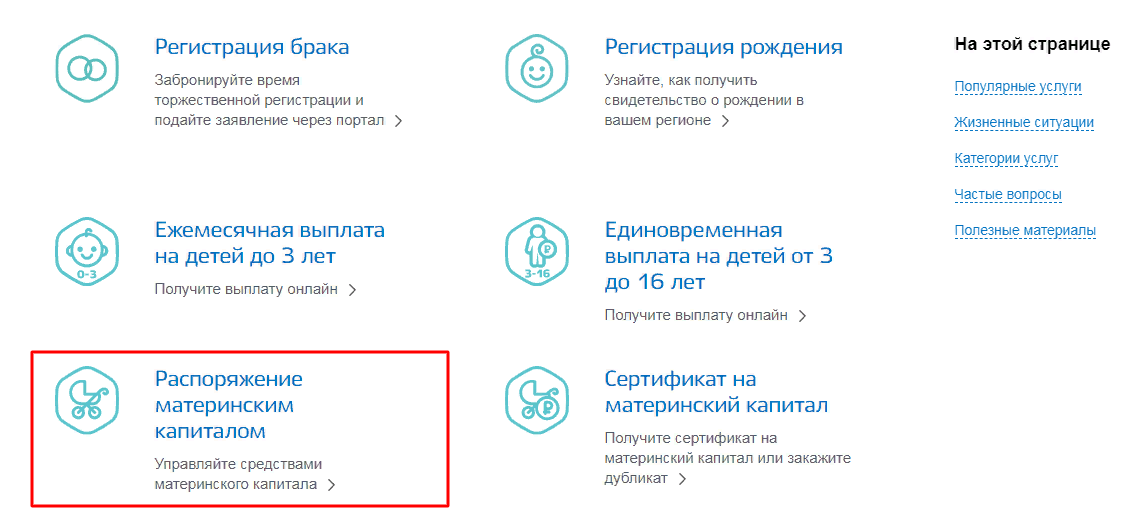

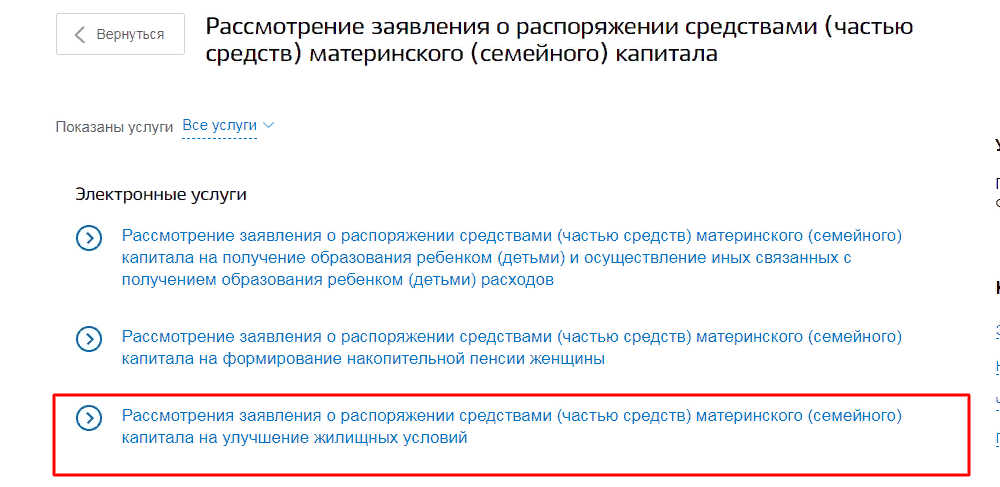

- Нажать на вкладку «Услуги».

- Выбрать категорию «Семья и дети».

- Найти подкатегорию «Распоряжение материнским капиталом».

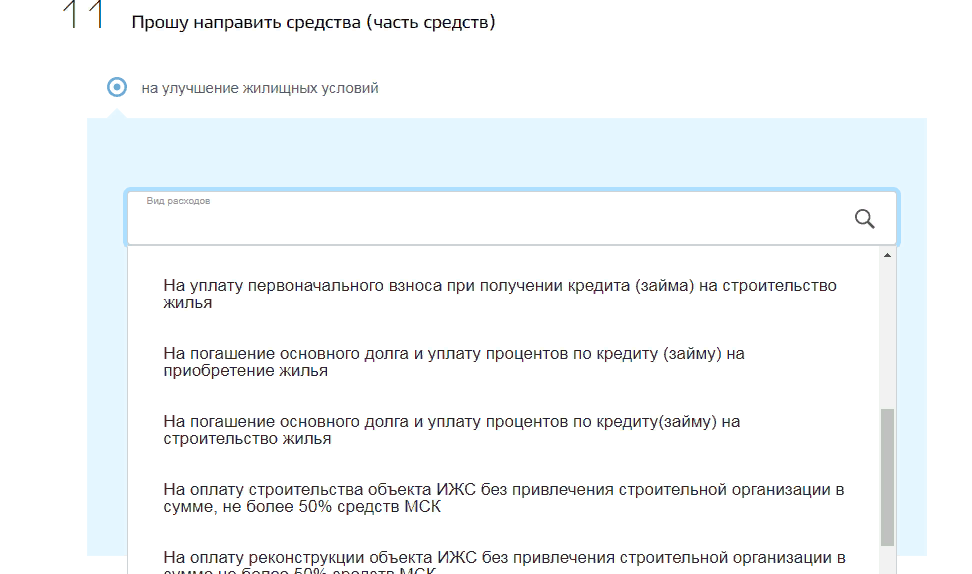

- Выбрать услугу «Улучшение жилищных условий».

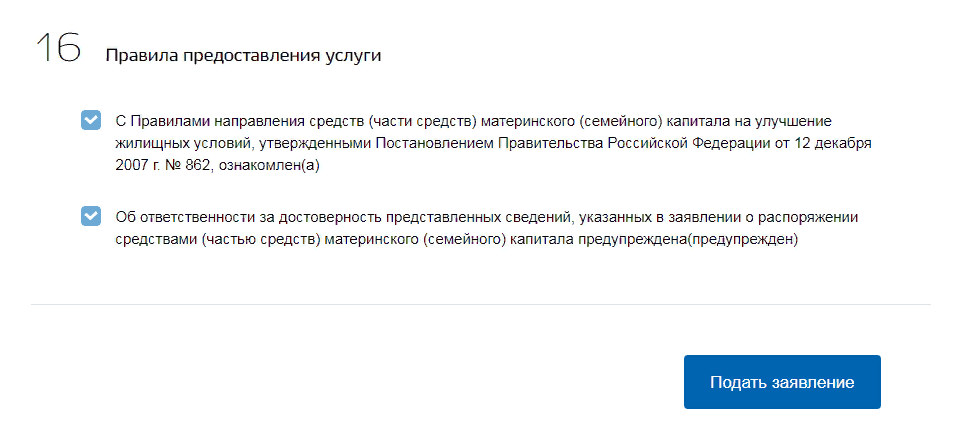

- В левой части экрана появится синяя кнопка «Подать заявление» — нажать на нее.

- Заполнить заявление: личные данные, цели использования денег, сведения о сертификате.

- Выбрать отделение ПФР по месту постоянной регистрации, фактическому месту пребывания.

- Согласиться с условиями и нажать кнопку «Отправить заявление».

Заявка на погашение ипотеки будет поставлена в очередь и направлена в ПФР. Статус исполнения будет отображаться в личном кабинете.

к содержанию ↑Какие документы нужно подготовить

Законодатель предоставляет внушительную программу улучшения жилищных условий за счет средств материнского капитала. Но и требований к получению денег также много. Гражданин должен собрать документы, которые будут различаться в зависимости от вида получения услуги.

Документы, необходимые в случае первоначального взноса по ипотеке на куплю-продажу жилья

Ознакомиться с перечнем можно в таблице:

Документы, необходимые в случае первоначального взноса по ипотеке на участие в долевом строительстве

Полный список можно посмотреть в таблице:

Документы, необходимые в случае погашения основного долга и выплаты процентов по ипотеке

Самый обширный список, с которым можно ознакомиться в таблице:

Нужно также предоставить один документ, который подтверждает членство в кооперативе:

Какие оригиналы документов нужно принести в ПФР или МФЦ

Заявка на погашение ипотеки с помощью материнского капитала, поданная через Госуслуги, рассматривается в течение нескольких дней. После этого сотрудник ПФР или МФЦ сообщает дату личной встречи. При себе необходимо иметь оригиналы документов, которые будут указаны в ответном письме государственного органа.

Общий список документов:

Если ребенок признан дееспособным до 18 лет, для выплаты ипотеки необходимо предоставить дополнительно один из документов:

Если сертификат получен на имя матери, а заявление на погашение ипотеки оформлялось отцом, нужно дополнительно предоставить:

к содержанию ↑Сроки оказания услуги

Срок рассмотрения заявки на погашение ипотеки материнским капиталом через Госуслуги — 1–2 дня. После того как территориальный орган ПФР получит оригиналы документов, у него есть 30 дней на принятие решения.

Внимание! Неудовлетворительное решение государственного органа можно обжаловать в прокуратуре и суде.

Стоимость

Услуга выплаты ипотеки за счет средств материнского капитала на сервисе Госуслуги и в отделениях ПФР, МФЦ предоставляется бесплатно.

Ответы на важные вопросы

Вопросов о получении средств материнского капитала и распоряжении ими много. Постараемся дать ответы на самые популярные из этого списка.

Размер материнского капитала на 2021 год

С 1 марта 2020 года ФЗ № 35 были внесены изменения в законы, связанные с распоряжением материнским капиталом. Теперь деньги выделяются за рождение первого, второго и последующих детей.

Размеры материнского капитала, который можно направить на выплату ипотеки:

Нужно ли дожидаться исполнения трех лет ребенку

По общим правилам использовать средства маткапитала можно после достижения ребенком 3 лет. Но есть исключение. Распорядиться деньгами досрочно можно, если:

- Необходимо сделать первоначальный взнос по кредиту, погасить его полностью или частично.

- Нужно купить товары или оплатить услуги для детей-инвалидов.

- Необходимо оплатить дошкольное образование.

Внимание! Можно досрочно оформить ежемесячную выплату на детей, которые родились с 2018 по 2025 год.

Могут ли получить сертификат отец и/или дети

Законодатель предусмотрел варианты получения сертификата детьми или отцом. Должны выполняться следующие условия:

- Мать умерла.

- Ее лишили материнских прав.

- Отменили усыновление.

- Против детей совершено умышленное преступление.

При возникновении одного из оснований право на получение государственных денег переходит к отцу. При этом он должен быть официальным родителем (усыновителем) детей. В противном случае он не сможет получить денег.

Дети могут получить материнский капитал, если им нет 18 лет или до 23 лет, если они учатся очно. Для оформления также необходимо выполнение одного из условий:

- Отец лишился права на получение сертификата.

- Единственный родитель — мать, которая не может оформить материнский капитал.

- У матери отняли право, а отцу его не передали.

к содержанию ↑Внимание! В некоторых случаях для распоряжения средствами материнского капитала детьми могут привлекаться органы опеки.

Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

Каждый из вариантов дает возможность сэкономить на процентах, страховке, комиссиях. Выбирая одни из способов досрочного гашения ипотеки, необходимо учитывать жизненные обстоятельства:

- Доход будет уменьшаться в ближайшие месяцы. Лучше выбрать вариант снижения размера платежа по существующему кредитному графику.

- Финансовая ситуация стабильная, или предполагается получение большей суммы. В этом случае нужно сократить общую сумму переплаты, а значит, уменьшить период кредитования. Платить придется больше, но переплата будет меньше и кредит будет выплачен быстрее.

Внимание! Выбирать второй вариант необходимо в том случае, если форма выплаты — дифференцированные платежи.

Для клиента выгоднее выбирать второй вариант.

к содержанию ↑Калькулятор досрочного гашения ипотеки

Для того чтобы рассчитать платеж по ипотеке при досрочном погашении, удобнее воспользоваться калькулятором на сайте.

Следующая